jueves, 15 de noviembre de 2012

martes, 31 de julio de 2012

La Gestión Integral del Gasto - Parte III: Gestión de la Demanda

Las compañías deben implementar

programas de Gestión de la Demanda como complemento a la ejecución de la

metodología de abastecimiento estratégico revisada en el artículo anterior, que

permite asegurar que el precio de los productos y servicios esté acorde a lo

que se podría llamar un precio “justo” de mercado.

Se trata de aplicar ciertos análisis que permitan identificar los volúmenes óptimos de productos y servicios que requiere el negocio sin afectar su capacidad de ejecución.

Sobre el volumen que se demanda

Ahora bien, ahorrar en el precio de

adquisición no es la única forma de ahorrar.

Si una empresa tenía planificado comprar 1,000 computadoras y luego de

un análisis detallado de esta necesidad se determina que realmente se requieren

900, se puede decir que hubo un ahorro del gasto que iba a representar la

compra de 100 computadoras que realmente no se necesitaban. La Gestión de la Demanda es el conjunto de

metodologías y técnicas enfocadas a asegurar que la organización consume la

cantidad óptima de bienes y servicios que le permiten operar de forma eficiente

y cumplir con sus objetivos de negocio.

Si las empresas logran combinar sus

estrategias de Abastecimiento Estratégico (para optimizar el precio de compra)

con estrategias de Gestión de la Demanda (para optimizar el volumen de compra)

podrá asegurar que está realizando los esfuerzos necesarios para maximizar el

ahorro y por tanto generar un impacto importante en el aumento de la rentabilidad

del negocio.

Se trata de aplicar ciertos análisis que permitan identificar los volúmenes óptimos de productos y servicios que requiere el negocio sin afectar su capacidad de ejecución.

La Gestión de la Demanda busca

responder algunas preguntas que todo ejecutivo del área de Abastecimiento y

Finanzas debería preguntarse:

-

¿Están solicitando

las diversas áreas de la empresa la cantidad necesaria de insumos para operar

eficientemente y no más de lo necesario?

-

¿Serán las

especificaciones de los productos y servicios aquellas que realmente se

necesitan?

Las respuestas a estas dos preguntas

tienen que ver con una correcta gestión de la Demanda de productos y servicios

en cualquier empresa y es responsabilidad de las áreas de Compras y

Abastecimiento asegurar que exista una respuesta concreta y contundente a estas

preguntas.

La Gestión de la Demanda busca ser

efectivos en la determinación de dos aspectos importantes de la Compra: el

volumen y las especificaciones.

Sobre el volumen que se demanda

Toda organización debe aplicar

estrategias dirigidas a asegurar que el volumen de compra sea el adecuado. Es frecuente que algunas áreas de la empresa

soliciten productos y servicios en cantidades que exceden a las que realmente

se necesitan. Por ejemplo, el área de

marketing podría solicitar la impresión de 10,000 volantes para promocionar un

producto, cuando realmente 6,000 serían suficientes para realizar la campaña.

En este caso deben existir procesos y

políticas que permitan al área de Compras determinar el volumen adecuado de

compra y con esto evitar que la empresa incurra en gastos innecesarios.

Sobre el volumen que se consume

La Gestión de la Demanda no solamente

busca optimizar el volumen de Compras que se solicita y realiza a terceros, sino

también al volumen de productos y servicios que se consumen internamente en las

organizaciones, que finalmente influirá en el volumen de compra. Por ejemplo, la cantidad de papel, artículos

de oficina, llamadas telefónicas, entre otros rubros. Optimizar este consumo también genera

beneficios cuantitativos a las empresas.

Las estrategias que deben ser aplicadas para lograr optimizar estos

consumos están relacionadas incluso con aspectos culturales del personal de la

empresa.

Sobre las especificaciones

El área de Compras siempre debe buscar

que los requerimientos de las áreas de negocio tengan suficiente detalle como

para entender cuál es la necesidad y determinar qué proveedores pueden

satisfacerla, así como ser lo suficientemente genérica para que permita que

varios proveedores compitan por suministrar el producto o servicio. Por ejemplo, si el requerimiento es

suministrar computadoras de 4MB de RAM,disco duro de 500 MB con monitor de 17

pulgadas, se podrá encontrar en el mercado suficientes marcas para generar un

proceso de cotización y negociación competitivo. Si el requerimiento es negociar una marca y

modelo específico de computadora, será más difícil generar un ahorro en la

negociación.

Es importante contar con procesos que

permitan validar que se está comprando la cantidad adecuada de productos y

servicios y que estos cuentan con los niveles de calidad necesarios para

cumplir con las expectativas de las áreas del negocio.

La Gestión de la Demanda aplica

técnicas y metodologías que permiten optimizar el volumen de productos y

servicios requeridos para operar eficientemente el negocio y es un complemento

necesario para el logro de los objetivos de rentabilidad de los negocios.

viernes, 13 de julio de 2012

Los Momentos del Gasto

Al momento de diseñar e implementar una estrategia de gestión integral del gasto, se debe tomar en cuenta que el Gasto es como un ser vivo que tiene 3 momentos: un ANTES (Pasado), un AHORA (Presente) y un DESPUÉS (Futuro).

Es necesario que las organizaciones estén conscientes de esto y que sus ejecutivos lleven a cabo proyectos dirigidos a implementar procesos, estructuras y recursos que les permita gestionar el gasto en cada uno de estos momentos.

Si combinamos los componentes de la Gestión Integral del Gasto: Abastecimiento Estratégico, Gestión de la Demanda y Control del Gasto con los momentos del gasto, se genera una matriz en la cual podemos definir acciones dirigidas a gestionar el gasto de manera óptima.

Realizando todas estas actividades en cada componente y cada momento del gasto su organización se asegura de estar maximizando los ahorros y en consecuencia incrementando la rentabilidad de su negocio.

Realizando todas estas actividades en cada componente y cada momento del gasto su organización se asegura de estar maximizando los ahorros y en consecuencia incrementando la rentabilidad de su negocio.

Es necesario que las organizaciones estén conscientes de esto y que sus ejecutivos lleven a cabo proyectos dirigidos a implementar procesos, estructuras y recursos que les permita gestionar el gasto en cada uno de estos momentos.

Si combinamos los componentes de la Gestión Integral del Gasto: Abastecimiento Estratégico, Gestión de la Demanda y Control del Gasto con los momentos del gasto, se genera una matriz en la cual podemos definir acciones dirigidas a gestionar el gasto de manera óptima.

viernes, 1 de junio de 2012

La Gestión Integral del Gasto - Parte II: Abastecimiento Estratégico

Implementar la práctica de Gestión

Integral del Gasto en la organización comienza por la implantación de procesos,

competencias y herramientas que permitan realizar un adecuado Análisis del

Gasto. Una vez logrado esto se facilita la ejecución de otros procesos. El siguiente paso es desarrollar una

metodología que permita a la empresa asegurar el mejor precio en la compra de

los productos y servicios que requiere para operar.

3. Cotización y negociación

1. Perfil del gasto

Las metodologías de Abastecimiento

Estratégico fueron desarrolladas a finales de los años ochenta y principio de

los noventa y su origen principalmente se debió a la necesidad que tenían las

empresas de asegurar que podían extraer el máximo valor posible de la relación

con sus proveedores y así mejorar su desempeño en un mundo cada vez más

competitivo.

Estas metodologías comenzaron a ser

utilizadas principalmente en la compra de productos y servicios que

representaban el principal gasto de la empresa, generalmente el gasto de

materias primas. Hoy en día se aplica en

una gran diversidad de categorías o familias de compra, sean estos gastos

directos, indirectos o inversión.

El objetivo principal de aplicar este

tipo de metodologías a la compra de determinados productos y servicios es

lograr una reducción en el precio de compra o bien aumentar el valor recibido

de parte de los proveedores de la empresa.

Es decir, comprar lo mismo a un menor precio o comprar algo mejor al

mismo precio.

Prácticamente todas las metodologías

de abastecimiento estratégico plantean la ejecución de las mismas actividades

agrupadas en fases o etapas, que usualmente son:

1.

Perfil del gasto

2. Análisis de mercado3. Cotización y negociación

Esta metodología se ejecutará para

cada una de las categorías o familias de compra que se hayan identificado como

estratégicas y que las características del mercado permita generar competencia

entre proveedores.

1. Perfil del gasto

En esta primera fase se debe entender

claramente cuánto y qué se desea comprar, es decir, las cantidades y

especificaciones del producto o servicio, no solamente en cuanto a sus

características técnicas sino en cuanto a condiciones de entrega, comerciales y

de servicios. También es importante

realizar un análisis histórico de la compra: ¿cuándo fue la última vez que se

negoció? ¿Cuánto se ha comprado antes? ¿Qué proveedores proveen el producto o

servicio actualmente? Toda esta

información se refleja en un documento que debe ser validado con el área que

solicita la compra y de este modo asegurar que el área de Compras entiende

perfectamente la necesidad del usuario. Por

ejemplo, si la categoría es envases de cartón ondulado en una empresa de

productos de consumo, el equipo tendrá que entender la definición de la

categoría, los patrones de uso y por qué los distintos tipos y grados se han

especificado. Para la logística de

ejemplo, que tal vez necesite saber acerca de las especificaciones de envío.

2. Análisis de mercado

Una vez clarificada la necesidad de

compra se procede a identificar los proveedores potenciales que estarían en

capacidad de suministrar el producto o prestar el servicio requerido.

Para cumplir con esta etapa de la

metodología es necesario identificar cuáles serían los proveedores potenciales,

determinar cuáles serán los criterios bajo los cuales serán calificados o

evaluados, definir un mecanismo a través del cual se validará la información

provista por cada proveedor y finalmente realizar un comparación objetiva entre

proveedores y determinar cuáles avanzarían a la siguiente fase de Cotización y

Negociación.

Es muy importante que los procesos de

Análisis de Mercado sean equitativos y transparentes para todos los

proveedores. En la medida en que los

proveedores perciban que están participando en un proceso equitativo y justo,

en esa medida responderán a la solicitud de participación.

Usualmente el Análisis de Mercado se

realiza mediante el análisis de diversos tipos de información que proveen los

proveedores: información escrita, información de consulta y evidencia física.

Para obtener la información escrita

se elabora un documento llamado Solicitud de Información. Este documento se envía a todos los

proveedores potenciales y en él se coloca toda la información que se requeriría

para determinar si un proveedor está o no en la capacidad de proveer el

producto o servicio. Típicamente la

estructura de este documento está dividido en secciones: información

financiera, información comercial, información técnica u operativa e

información legal. Toda esta información

que se recibe en físico o vía electrónica puede ser validada a través de consultas

a Clientes actuales del proveedor y visita a sus instalaciones físicas.

El resultado final de esta etapa es

un documento que refleja la calificación que cada proveedor obtuvo en su

evaluación y su comparación relativa con el resto de proveedores. La decisión en esta etapa para el equipo

encargado del proceso es definir qué proveedores se consideran certificados

para avanzar a la siguiente fase de la metodología.

3. Cotización y

negociación

Esta es la tercera y última etapa de

la metodología de abastecimiento estratégico. En ella se realiza la solicitud

de cotización a los proveedores que fueron certificados. Así mismo se define la mejor estrategia para

negociar con estos proveedores.

El primer paso de esta etapa es

elaborar el documento de Solicitud de Cotización, usualmente denominado RFQ

(Request for Quotation). El RFQ define y

comunica a todos los proveedores precalificados cuáles son los requisitos del

producto o servicio a adquirir. Debe incluir las especificaciones del producto

o servicio, los requisitos de entrega y de servicio, criterios de evaluación,

estructura de precios y los términos y condiciones financieras. Al igual que en

la etapa anterior, es importante que durante el proceso de cotización se dé un

trato equitativo a los proveedores esto incluye el evitar que existan

asimetrías de información entre los proveedores y que la información que se

comparte con alguno de ellos se comparta con el resto de participantes.

Una vez recibidas y validadas las

cotizaciones de los proveedores el equipo de abastecimiento debe determinar

cuál será la mejor estrategia para negociar los precios. Esto incluye analizar si es conveniente

realizar una subasta electrónica o si es preferible cerrar el proceso a través

de una negociación presencial “cara a cara” con los proveedores.

Los altos ejecutivos deben ser

informados sobre la selección final, para obtener su aprobación. También es

importante comunicar a los proveedores ganadores y perdedores sobre los

resultados del proceso de negociación.

La metodología de Abastecimiento Estratégico es utilizada generalmente para identificar y materializar ahorros en el precio de adquisición de bienes y servicios. Existen otras formas de generar ahorros implementando otro tipo de metodologías. Próximamente publicaré algunas de ellas.

lunes, 30 de abril de 2012

La Administración Estratégica del Abastecimiento

…rompiendo con los rituales del

pasado

Por: Javier Carnevali Penella

Para lograr una eficiente gestión del gasto en su

organización, comience por modificar radicalmente la forma en que su empresa ha

administrado el dinero, específicamente la asignación de recursos monetarios a

sus distintas áreas o unidades de negocio para que sean utilizados en forma de

gasto o inversión.

Hacer este cambio requiere plantear un modelo diferente de

asignación de recursos. Usualmente las

empresas determinan cuánto y dónde colocar sus recursos monetarios a través de

un ritual que repiten año a año llamado “Presupuesto”. Y la práctica más común para elaborar un

presupuesto es tomar como referencia el que se hizo en año anterior y ajustarlo

tomando en cuenta la variación en factores económicos como la inflación, la

tasa de cambio, entre otras.

El supuesto detrás del hecho de elaborar un presupuesto

basado en el comportamiento del pasado es que estaremos haciendo exactamente lo

mismo que el año anterior, solo que a mayor costo.

Se supone que el presupuesto es la traducción monetaria de

la estrategia de la empresa, sin embargo son muchas las empresas que realizan

cambios importantes en sus presupuestos con base en cambios estratégicos que se

hayan planteado. Diseñar un nuevo

presupuesto a partir del año anterior sigue siendo la práctica más frecuente.

Además existen elementos culturales que sostienen esta

práctica y es que cada área o unidad de negocio defiende los recursos que le asignan

y ceder dinero les significa ceder poder. El incentivo que se ha creado es que

cada área debe defender lo suyo pensando en el beneficio de mi área, aunque eso

vaya en contra del beneficio de la organización.

Un estudio de McKinsey determinó que un tercio de los

negocios estudiados en el 2011 recibieron prácticamente el mismo capital que

recibieron en 2010. La correlación entre

el monto recibido en el año n y el

recibido en el año n-1 fue del

92%. Esto significa que solo hubo

pequeños cambios en los recursos que se asignaron a los negocios de un año al

otro.

Las compañías que relocalizaron más recursos (el tercio

superior de la muestra) obtuvieron un 30% más de retorno anual sobre la acción

(TRS) que los que ocuparon una posición en el tercio inferior de la

muestra. El estudio demuestra que el

incremento en los montos relocalizados disminuye la varianza del retorno sobre

la inversión en el largo plazo. Esto

quiere decir que las empresas que cuentan con mecanismos dinámicos de

asignación de recursos y que rompen con el rito del presupuesto anual, han

obtenido mayores beneficios económicos que las que no lo han hecho.

Otro estudio realizado por Lovallo & Sibony y publicado

en la revista Harvard Business Review plantea que las organizaciones deben evitar

“anclarse” en los números del pasado y proponen que se debe romper la inercia

de que los presupuestos que se diseñan estén basados en los de años anteriores.

Romper con esta práctica requiere promover una nueva

metodología que permita hacer una revisión profunda de la estrategia de la

organización y a partir de allí definir qué se requiere para ejecutarla de

forma eficiente y efectiva, evitando anclarse en lo que se hizo el año anterior. Con este objetivo en mente se plantea el

Modelo de Administración Estratégica del Abastecimiento (AEA)[1].

Figura 1.- Modelo AEA

El Modelo de Administración Estratégica del Abastecimiento

plantea la posibilidad de que la asignación de recursos se determine a partir

de una revisión de la estrategia de la empresa y asegurar que las necesidades de compra de productos y

servicios estén alineadas con esta estrategia.

Este modelo está diseñado para lograr los siguientes

beneficios en su organización:

·

Permite repensar y validar la estrategia del

negocio: ¿qué queremos lograr? ¿a dónde queremos llegar?

·

Permite identificar brechas entre la situación

actual y la deseada para definir un plan de acción que permita cerrarlas

·

Incorporar innovación proveniente de los

proveedores en los procesos de negocio

·

Proveer alternativas de abastecimiento que

mejoren el desempeño del negocio e incrementen su rentabilidad

·

Una mayor integración del área de Compras y el

resto de las áreas de la Empresa

Aplicar el modelo AEA implica ejecutar 4 etapas claramente

diferenciadas:

1.

Definir la estrategia de la organización

2.

Determinar las capacidades y competencias que se

tienen que crear o desarrollar en la organización para lograr la estrategia

3.

Traducir estas necesidades de capacidades y

competencias en requerimientos de parte de las distintas áreas de la

organización

4.

Traducir los requerimientos de las áreas en

requisitos de productos y servicios

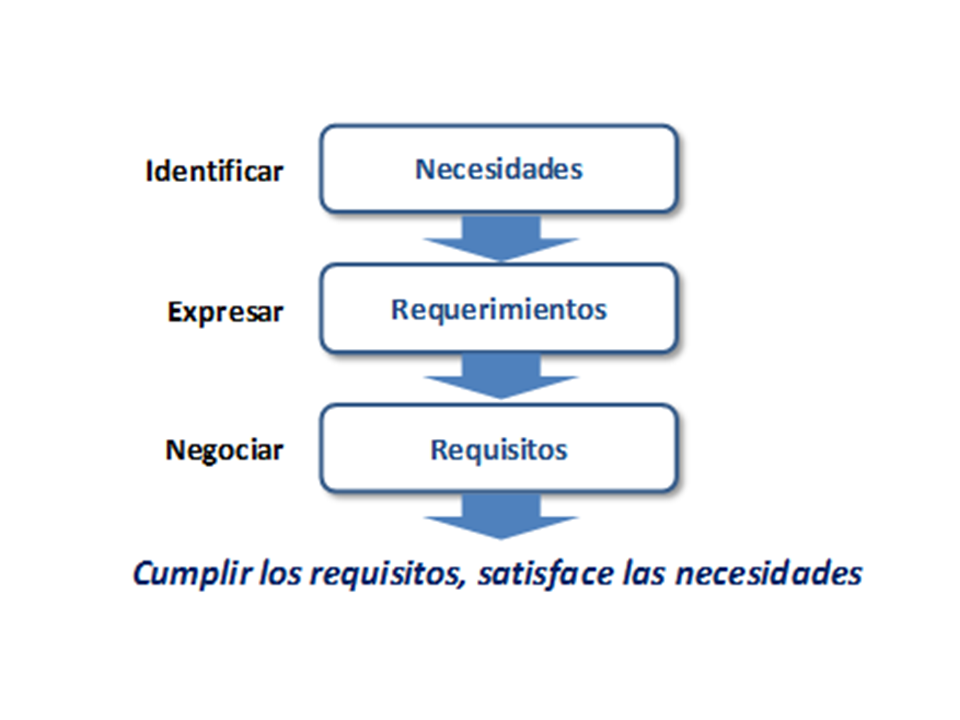

Antes de entrar a detalle en cada una de las etapas es

importante explicar que se utilizó el modelo de “Viaje de las Necesidades a

Requisitos” de DKVGROUP como sustento al Modelo AEA. El principio detrás de este modelo (Figura 2)

es que la satisfacción de cualquier Necesidad que requiere una interacción con

el entorno conlleva la ejecución de una serie de pasos. El primero de ellos es propiamente la

identificación de la Necesidad, la cual para que pueda ser satisfecha debe ser

comunicada o expresada y traducida en Requerimientos. Ahora bien, el hecho de haber expresado un

requerimiento No garantiza que podrá ser satisfecho de la manera en que se

espera, principalmente debido a que pueden existir restricciones en el entorno

para cumplirlos. En ese momento se

inicia un proceso de negociación que finaliza con la definición de una serie de

requisitos específicos que al ser cumplidos deja satisfecha la necesidad.

Un ejemplo que clarifica lo que propone este modelo sería el

siguiente:

·

Una persona tiene sed

·

La persona identifica la necesidad y expresa

como requerimiento que quiere un vaso de cerveza

·

Es posible que en algunos ambientes, esta necesidad

podría ser satisfecha (por ejemplo, un restaurant), pero en otros ambientes

como puede ser la oficina donde trabaja, difícilmente pueda hacerlo. En este caso, un compañero de trabajo podría

plantearle la opción de seleccionar otra bebida, por ejemplo, agua

·

La persona con sed acepta pero aclara que

tendría que ser agua con hielo (negoció un requisito)

·

Una vez que la persona que identificó la

necesidad y expresó el requerimiento negocia y define un requisito, el

cumplimiento de ese requisito dejará satisfecha su necesidad y con esto se

cierra el ciclo del modelo

Figura 2.- El viaje de las Necesidades a los Requisitos

Es con base en este modelo de “El viaje de la Necesidad al

Requisito” que el Modelo AEA plantea las

cuatro etapas que a continuación se presentan:

Etapa I: Definir la

estrategia de la organización

La forma en que cada empresa ejecuta esta actividad es muy

particular y no dedicaremos particular atención en este artículo sobre los

modelos de diseño de la estrategia de las organizaciones. El foco de este artículo está en las

siguientes 3 etapas, que son aquellas en las que se requiere mayor detalle para

mostrar cómo determinar los requisitos de compra de productos y servicios a

partir de esa definición estratégica que debe ocurrir en el nivel más alto de

la organización.

Si es importante aclarar que el resultado esperado de esta

fase es que cada área de la empresa conozca la estrategia que se ha definido, o

idealmente que ha contribuido a definir, y tenga muy claro los objetivos del

negocio y la manera en la que se espera que su área contribuya al logro de

estos objetivos.

Etapa II: Identificar

las capacidades organizacionales y competencias individuales que se necesitan

crear en la organización para lograr la estrategia

Los conceptos de capacidades organizacionales como las

competencias individuales tienen un origen común en el concepto de Competencias

de Gary Hamel: “competencias son un conjunto de habilidades, conocimientos y

aptitudes que tienen los sistemas para cumplir sus funciones”. Cuando aplicamos este concepto a una empresa,

lo llamamos Capacidades Organizacionales y cuando lo aplicamos a una persona,

lo llamamos Competencias Individuales.

Tanto las Capacidades (organizacionales) como las

Competencias (individuales) determinan lo que una empresa puede o no

hacer. Es por ello que en esta segunda

etapa del modelo es imprescindible identificar qué se necesita para llevar a

cabo la estrategia definida.

Las Capacidades Organizacionales, según Ventocilla[1],

éstas distinguen a cada organización y terminan expresándose en:

·

El grado de Competitividad:

aquel que mide la capacidad de la empresa para obtener una participación

creciente y superior a la de sus competidores de los recursos disponibles en el

mercado. El grado de competitividad se mide en el Mercado

·

El grado de Productividad,

aquel que mide la capacidad de una empresa para lograr sus objetivos

(efectividad) asegurando el más alto retorno producto por unidad de insumo

(eficiencia). El grado de productividad se mide en la Empresa

·

El grado de Formación de Capital Financiero, que se define como aquel que mide la capacidad

de la empresa para acumular recursos que permitan financiar las iniciativas

futuras de la empresa. Estos recursos pueden provenir de fuentes internas o

externas

·

El grado de Formación de Capital Intelectual, que es aquel que mide la capacidad de la

empresa para desarrollar su Capital Humano (dominio de conceptos y

procedimientos que reside en las personas), Estructural (metodologías,

procedimientos, prácticas que son propiedad intelectual de la empresa) y

Relacional (redes de relaciones con Clientes, Proveedores, Comunidades,

Instituciones, etc.)

El desarrollo de las Competencias Individuales involucra

ayudar a las personas a crecer en sus Motivos, Conocimientos y Habilidades para

que logren un desempeño acorde a las necesidades del negocio, es decir,

aquellas que aseguren el éxito de la estrategia.

Existen herramientas para medir el desarrollo de Capacidades

Organizacionales y Competencias Individuales que pueden ser utilizadas para

determinar la brecha entre el nivel actual y el deseado.

Etapa III: Traducir

estas necesidades de capacidades y competencias en requerimientos de

parte de las distintas áreas de la organización

Una vez que cada área o unidad entiende la estrategia

definida e identifica lo que necesitaría desarrollar para lograr sus objetivos,

procede a expresar estas necesidades en forma de requerimientos específicos, en

otras palabras, qué productos y servicios requiere para conseguir ejecutar la

estrategia y conseguir los objetivos planteados.

Esta transmisión de requerimientos debe ser validada por la

alta dirección y comunicada al área de Abastecimiento, quién sería finalmente

la responsable de abastecer a la empresa de esos productos y servicios. Durante este proceso cada requerimiento debe

ser clasificado en Grupos genéricos de Compra.

Una posible clasificación de estos Grupos se muestra en la Figura 3.

Es importante notar que la clasificación de ciertos

productos y servicios en un Grupo de Compra no necesariamente relacionada con

una sola área funcional. Por

ejemplo: El área de Operaciones podría

requerir invertir en la adquisición de un nuevo Sistema (que sería clasificado

bajo el Grupo de Compra de Tecnología), así mismo el área de Tecnología pudiese

requerir contratar a más Analistas de Sistemas bajo la figura de Outsourcing

(que se clasificaría bajo el Grupo de Compra de Servicios).

Figura 3.- Matríz de requerimientos

Esta clasificación es muy clara para el caso en que se

definen los requerimientos para cerrar la brecha en el desarrollo de

Capacidades Organizacionales, pero ¿Cómo traducir los requerimientos de

Competencias Individuales en Grupos de Compra?

Los requerimientos de Competencias Individuales se traducen

en necesidades de servicios como Entrenamiento, Asistencia a eventos o

congresos, servicios de headhunting, etc.

En otras palabras, cualquier servicio que permita a la organización

cerrar la brecha entre las Competencias requeridas y las que actualmente se

poseen.

Etapa IV: Negociar

los requerimientos de las áreas para definir requisitos de productos y

servicios

Existen restricciones que moldean o ajustan los

requerimientos expresados en la etapa anterior.

En toda organización existen límites a lo que cada área o unidad de

negocio requiere, principalmente por una razón de disponibilidad de recursos.

En esta etapa las áreas negocian con el área de

abastecimiento y determinan cuáles son los requisitos específicos que pueden

ser cumplidos detallando atributos como: cantidad a comprar, fecha en la que se

requiere. Además es en este momento en

el que se determina cuál sería el Presupuesto asignado para cada Requisito de

Compra.

En esta etapa, que es liderada principalmente por el área de

Abastecimiento, se agrupan las necesidades de las distintas áreas en Categorías

de Compra y se diseña un Plan que detalle cuándo se deben negociar.

El resultado final es un plan de abastecimiento que detalla

qué categorías de compra se deben negociar en el año para asegurar que se

cumplan los requisitos de cada unidad de negocio y por ende se satisfaga la

necesidad de capacidades y competencias que permitirán lograr implementar la

estrategia de la organización.

El Plan de Abastecimiento debe detallar al menos lo

siguiente:

·

Grupo de Compra

·

Categoría de compra

·

Tipo de erogación: gasto o inversión

·

Monto estimado del gasto o inversión

·

Fecha en la que se requieren los productos y

servicios

·

Estimado de ahorros que se puede lograr en la

negociación

·

Tipo de negociación: estratégica o táctica

El Modelo AEA plantea una nueva manera de asignar los

recursos y asegurar que las capacidades y competencias que se requieren para

ser competitivos, productivos e incrementar el capital financiero e intelectual

de las empresas sea entregado en forma de productos y servicios a cada una de

las áreas de la organización y esto les permita mejorar su desempeño, ejecutar

la estrategia corporativa y alcanzar sus objetivos.

La asignación de recursos en este modelo ocurre luego de que

se ha realizado una revisión profunda de los requerimientos de cada área,

independientemente de lo que hayan recibido en forma de presupuesto el año

anterior.

El modelo inicia con un proceso de revisión de la estrategia

de la empresa y a partir de allí permitir que cada área determine y comunique que

Capacidades y Competencias requerirían para ejecutarla. Posteriormente traducir esos requerimientos

en requisitos específicos de productos y servicios, cuyo aprovisionamiento será

gestionado por el área de Abastecimiento, lo cual permite hacer una revisión

exhaustiva de las mejores alternativas de abastecimiento y seleccionar aquella

que mejor convenga a la empresa. Este

proceso de gestión de categorías de compra asegura considerar a nuevos

proveedores del mercado, nuevos modelos de abastecimiento y el mejor precio para

los productos y servicios negociados.

Finalmente el cumplimiento de los requisitos negociados con

cada área se traducirá en la satisfacción de las necesidades de capacidades y

competencias y asegurar así la competitividad y productividad de la organización.

[1]

“Las Capacidades Organizacionales”. Eleodoro Ventocilla. Marzo 2000

[1] El

Modelo de Administración Estratégica del Abastecimiento es propiedad

intelectual de Javier Carnevali

viernes, 9 de marzo de 2012

martes, 14 de febrero de 2012

Suscribirse a:

Entradas (Atom)